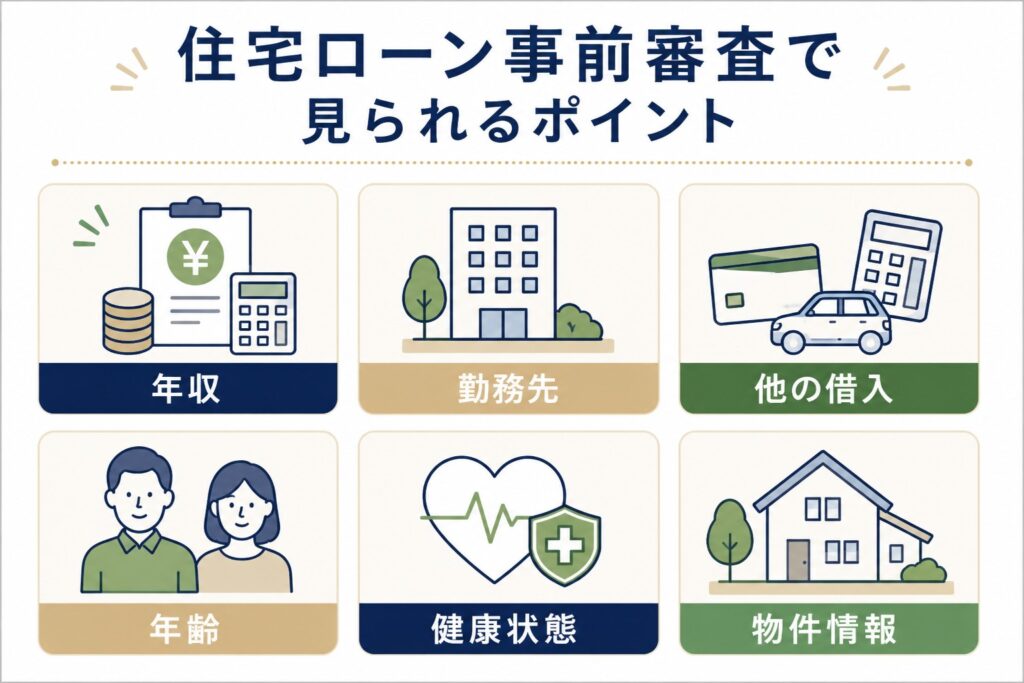

住宅ローン事前審査で見られるポイント|初めて家を買う人が先に知っておきたいこと

コラム

住宅ローンの事前審査では何を見られるのか、不安に感じる方は多いはずです。この記事では、返済負担率、勤務先や雇用形態、他の借入、年齢、健康状態、物件情報など、事前審査で見られる主なポイントを、沖縄で初めて家を買う方向けにやさしく解説します。

家を探し始めると、よく「まずは住宅ローンの事前審査をしてみましょう」と言われます。

ただ、初めて家を買う方にとっては、「事前審査って何をするの?」「まだ物件が決まっていなくても大丈夫?」「もし通らなかったらどうなるの?」と、不安に感じることも多いのではないでしょうか。

結論からいうと、住宅ローンの事前審査は、自分がどれくらいの金額なら現実的に借りられそうかを確認するための最初のステップです。沖縄で家探しを進める場合も、物件を見ながら同時に資金計画を確認していく流れが大切になります。住宅ローンは一般的に、事前審査、本審査、契約、融資実行という順番で進みます。(参考:フラット35/沖縄銀行 住宅ローン)

最近の住宅ローン審査では、単に年収が高いかどうかだけではなく、無理なく返していけるかが重視される傾向があります。住宅金融支援機構の調査でも、金融機関が重視する項目として、返済負担率、職種・勤務先・雇用形態、借入比率などが挙げられています。つまり、「いくら借りたいか」だけではなく、「その金額をこの先も無理なく返せるか」が見られているということです。

住宅ローンの事前審査とは

事前審査は、本審査の前に行う予備チェックのようなものです。申込む人の年収、働き方、他の借入状況、購入予定の物件情報などをもとに、金融機関が「この条件なら融資できそうかどうか」を判断します。本審査ほど細かい確認ではありませんが、家探しを進めるうえでとても大事な工程です。(参考:フラット35)

沖縄でも、琉球銀行や沖縄銀行、沖縄海邦銀行などで、住宅ローンのWEB仮審査や事前審査の仕組みが用意されています。ただし、WEBで申し込めても、それだけで完結するわけではなく、仮審査のあとに来店して正式手続きを進める流れが一般的です。

琉球銀行のフラット35事前審査制度では、正式申込みの前に必要書類を提出して事前審査を行う仕組みが案内されています。また、沖縄銀行の住宅ローン案内でも、住宅ローンに関する申込みや必要書類の案内が用意されています。

つまり、事前審査はハードルの高い手続きというより、家探しを安心して進めるための確認作業と考えるとわかりやすいです。特に初めて家を買う方ほど、気になる物件を見つけてから慌てるのではなく、早い段階で資金の目安をつかんでおくことが大切です。

事前審査で見られる主なポイント

年収と返済負担率

まず見られるのが、年収に対して返済額が重すぎないかどうかです。ここでよく使われるのが返済負担率という考え方で、年収に対して年間の返済額がどれくらいの割合になるかを見ます。住宅ローンだけでなく、車のローンやカードローンなど、他の借入も含めて判断されることがあります。(参考:フラット35)

琉球銀行のフラット35商品概要でも、年収に占めるすべての借入金の年間返済額の割合について、年収400万円未満は30%以下、年収400万円以上は35%以下という基準が示されています。基準の範囲に入っていれば必ず安心というわけではありませんが、借入額を考えるうえでのひとつの目安にはなります。

ここで大事なのは、審査に通る金額と、安心して返していける金額は同じとは限らないということです。数字の上では借りられても、毎月の生活費、教育費、車の維持費、将来の出費まで考えると負担が大きくなることもあります。事前審査は、「借りられるか」だけでなく、「その金額で本当に大丈夫か」を考えるきっかけにもなります。

勤務先・雇用形態・勤続年数

次に見られるのが、仕事や収入の安定性です。金融機関は、今の年収だけではなく、この先も継続して返済できそうかを見ています。そのため、勤務先、雇用形態、勤続年数などは事前審査で重要な判断材料になります。住宅金融支援機構の調査でも、職種・勤務先・雇用形態は重視される項目として挙げられています。

沖縄海邦銀行の住宅ローン案内でも、住宅ローンに関する情報が掲載されています。金融機関では、収入の金額だけでなく、働き方の安定性も確認されると考えておきましょう。

たとえば、転職したばかりの方や、独立して間もない方、自営業で収入の変動が大きい方は、少し慎重に見られることがあります。ただし、それだけで不利と決まるわけではありません。今の状況を正確に伝え、必要な資料をきちんとそろえることが大切です。

他の借入状況

意外と見落としやすいのが、住宅ローン以外の借入です。車のローン、教育ローン、カードの分割払い、リボ払い、スマートフォン端末の分割払いなども、返済中であれば審査で確認される可能性があります。琉球銀行のフラット35事前審査制度でも、他金融機関の借入金確認資料として、ローンの返済予定表や利用明細などの準備が案内されています。

「年収はあるのに、希望どおりの金額まで借りられなかった」というケースは、実はここで起こりやすいです。金融機関は住宅ローンだけを見るのではなく、家計全体の返済負担を見ています。事前審査の前に、今ある借入を整理しておくことはとても有効です。

年齢

住宅ローンは長い期間をかけて返済していくものなので、年齢も大事なポイントです。金融機関は、借入時の年齢だけでなく、完済時の年齢も見ています。住宅金融支援機構の調査でも、完済時年齢は重視される項目として挙げられています。

特に40代以降で住宅購入を考える場合は、借りられるかどうかだけでなく、返済期間をどう組むかまで含めて考えることが大切です。借入可能額だけで判断するのではなく、毎月の返済額が無理のない範囲に収まっているかを見ていきましょう。

健康状態

多くの住宅ローンでは、団体信用生命保険、いわゆる団信への加入が前提になります。そのため、健康状態も審査のポイントになります。住宅金融支援機構の調査でも、健康状態は重視される項目として紹介されています。

一方で、商品によって条件は異なります。フラット35では、団信不加入の場合の取り扱いも案内されています。健康面に不安があるからといって、最初から難しいと決めつけず、選べる商品があるかを確認することが大切です。

沖縄の金融機関でも、団信についての案内はしっかり用意されています。たとえば沖縄銀行の団体信用生命保険の案内では、万一の場合に住宅ローン残高相当額の保険金が支払われ、返済に充てられる仕組みが説明されています。住宅ローンを考えるときは、金利だけでなく団信の内容もあわせて確認しておくと安心です。

物件の内容

事前審査では、申込む人の条件だけでなく、購入予定の家や土地の内容も見られます。住宅ローンでは、その物件が担保になるためです。金融機関は、「この物件に対して、この借入額は妥当か」という見方もしています。住宅金融支援機構の調査でも、借入比率や担保に関わる視点は重視される項目として示されています。

沖縄銀行の住宅ローン必要書類では、売買契約書または工事請負契約書、重要事項説明書、担保物件資料、自己資金確認資料などが案内されています。また、沖縄海邦銀行の住宅ローン案内でも住宅ローンに関する情報が掲載されています。つまり、気に入った家であれば何でも同じ条件で借りられるわけではなく、物件の内容によって審査の進みやすさが変わることもあります。

事前審査の前に準備しておきたいもの

事前審査では、本人確認書類、収入がわかる書類、他の借入がある場合の資料、物件に関する資料などが必要になることが一般的です。沖縄銀行の住宅ローン必要書類では、会社員向けの主な必要書類として、本人確認書類、勤続年数確認書類、所得確認書類、住民票、売買契約書または工事請負契約書、重要事項説明書、担保物件資料、自己資金確認資料などが案内されています。

また、琉球銀行のフラット35事前審査制度では、本人確認資料、所得確認資料2年分、他金融機関の借入金確認資料などが主な準備書類として示されています。沖縄海邦銀行の住宅ローン案内もあわせて確認しておくとよいでしょう。

必要書類は金融機関によって少しずつ違います。ですので、最初から完璧にそろえようとするより、まずは相談しながら「何が必要になるか」を確認するほうが現実的です。家探しと並行して準備を進めれば十分間に合うことが多いです。

まとめ

住宅ローンの事前審査で見られるのは、単純に年収だけではありません。返済負担率、仕事の安定性、他の借入、年齢、健康状態、物件の内容まで、全体を見ながら判断されます。だからこそ、初めて家を買う方ほど、物件探しだけを先に進めるのではなく、早い段階で住宅ローンに関する公的な調査情報や金融機関の案内を確認し、事前審査の考え方を知っておくことが重要です。

事前審査は、「通るか落ちるか」を見るだけのものではありません。自分に合った予算を知り、安心して家探しを進めるための確認です。ここを先に整理しておくと、その後の内見、申込み、資金計画までかなりスムーズになります。

宜野湾市で家探しを始めたい方は、来店予約・お問い合わせフォームからお気軽にご連絡ください。

お問い合わせ – 株式会社ウィステリア|地域密着で安心!沖縄県全域対応の不動産サポート

センチュリー21ウィステリアは宜野湾市で不動産購入・売却・住み替え・相続不動産の相談に対応する地域密着の不動産会社です。初めての家探しや売却も、わかりやすい説明と丁寧な提案でサポートします。

参考資料・出典